“中介费远超借款利息,中介费及利息收取信息不透明”,近日多名借款人反映称,他们通过宜信借款被收取了高额的中介费用,提前还款时才发现当时“签字画押”的合同是笔“糊涂账”。央广网记者调查后发现,宜信除中介费远超行业平均水平外,变相“砍头息”等行为也被律师指明不合法。

高额中介费算入本金 变相“砍头息”被指不合法

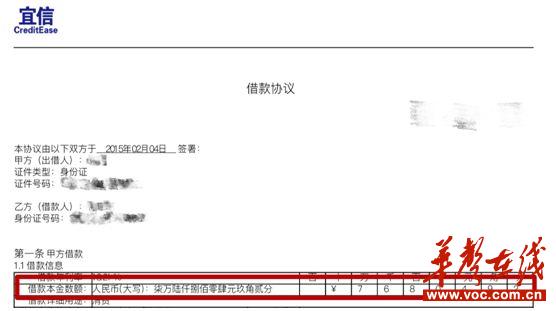

宁波的张怡(化名)通过当地的宜信网点借款5万元,然而她所签署的合同里借款本金数额却为76804.92元。多出来的26804.92元是宜信作为中介方从中扣去的服务费及咨询费,这笔费用被算作了本金的一部分。

张怡的这笔借款期限为3年,每月还款1次,分36期还清。根据借款协议,张怡每月等额等息还款2563.58元,三年共计92288.88元,除去76804.92元的本金及服务费咨询费后,剩余的15483.87元为借款利息。

张怡所签署的三份合同中,并没有关于利息的计算方法。在得到张怡许可后,记者以张怡身份致电宜信,宜信催收部门工作人员在调取了张怡的合同后告知,15483.87元的借款利息是以76804.92元为本金、6.72%为借款年利率进行收取的。

对此,北京市京师律师事务所律师施永宝表示依照国家的合同法明确规定,借款合同的借款金额应当以借款人实际收取到的金额为准。张怡实际到账金额为5万元整,而合同中却将服务费咨询费等中介费算作本金并收取利息,施永宝律师说这是不合法的。

“作为服务费、咨询费应该是另行计算,而不应该计算在借款本金里,这不符合法律规定,用行话说这是变相的‘ 砍头息 ’。”施永宝表示。

张怡签署的《借款协议》中表明,借款本金数额为76804.92元。

张怡签署的《借款咨询与服务协议(A类)》中表明,咨询费及服务费被从出借资金里提前扣除。

随后,记者以媒体身份采访宜信,宜信回复称“(借款)过程中不存在将服务费或咨询费算入本金的做法。”

借款人提前还款 被告知要支付剩余期限内的利息

截止2016年9月30日,张怡并未出现逾期的情况,已经正常还款20期的张怡希望能够提前还款,一次性结清剩余金额。

工作人员以还款分期表上的一次性还款金额为标准,要求张怡支付29642.42元,张怡称根据此前网点业务人员告知她的计算方法,一次性结清金额应该只有两万三千元左右,双方各执一词。

根据张怡提供的三份合同,里面并没有关于一次性还款金额的组成部分以及计算方法。在得到张怡许可后,记者再次以张怡身份致电宜信总部,随后有工作人员回电告知了一次性还款的相关问题。

宜信工作人员称在没有逾期的情况下,一次性还款金额包括未还的本金(指包括服务费咨询费在内,合同中所注明的本金)和未还的利息,在此基础上扣除退费。该工作人员表示,“提前还款与按时还款的唯一差别就是退还部分服务费,即便是提前还款,剩余期数的利息仍然会收取。”

对此,施永宝律师表示,宜信索要未发生借款行为期间的利息是不符合规定的。“比如借款期限为一年,提前半年还款,剩下半年的利息是不用支付的。”施永宝指出。

宜信回复采访函称,宜信普惠并不存在“借款人提前还款后,仍收取其剩余期限内利息”的做法,但提前还款构成违约的,借款人需要向出借人支付违约金。

两公司同时收取中介费 远超行业平均水平

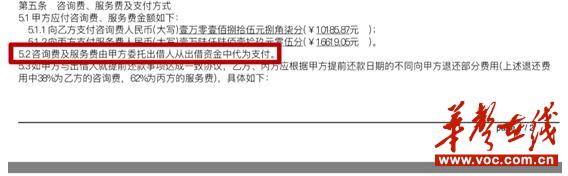

此外,宜信作为中介方向张怡收取的26804.92元中介费,分为两个部分,为向宜信普惠信息咨询(北京)有限公司支付咨询10185.87元和向宜信惠民投资管理(北京)有限公司支付服务费16619.05元,两公司分别占比38%和62%。

施永宝律师表示两公司同时收取中介费的行为不合理,涉嫌以分拆的形式来降低服务费。

在张怡的案例中,张怡实际借款5万元,而三年的中介费(包括服务费和咨询费两部分)却达到了26804.92元,平均一年的中介费率高达17.87%。

与张怡一样,昆明的徐泽(化名)于2015年3月向当地宜信网点借款8万元,他的合同里却被注明借款本金数额为122887.86元,多出的42887.86元是宜信作为中介方从中扣去的咨询费及服务费,平均下来,一年的中介费率也为17.87%。

施永宝律师表示,民间借贷行业里这一数值一般在5%左右,17.87%是过高的,“目前法律对民间借贷的利息有明确规定,但对于中介费没有严格的要求。”

对此,宜信表示,借款服务过程中,有两个公司向借款人提供服务:网贷平台收取的费用是作为网贷平台为借款人提供信息发布、交易撮合的服务对价;网贷平台的合作服务方收取的费用是为借款人提供信息信用采集、核实以及协助办理抵质押管理的服务对价。“17.8%并不具备普遍性,也不具备代表性,只能是借款人信用价值在宜信的体现。”宜信方面表示。

中介费用超过借款利息 借款成本高达28%

我国民间借贷的利率以24%和36%为线,将利率分为三个区域。其中,年利率24%—36%的区域为自然债务区,借款人未支付利息的,则可以不用支付,但借款人支付利息后想要回来是不可以的。

张怡实际借款5万元,而她最终要还款92288.88元,平均一年的借款成本率达到了28.19%。徐泽实际借款8万元,而他最终要还款122887.86元,平均一年的借款成本率也为28.19%。

张怡和徐泽情况一样,虽然借款年利率都只有10.32%,但是17.8%的中介费率拉高了成本。然而,由于借款成本不能等同于借款利息,因此不能说明其处于自然债务区。

“但是,‘砍头息’、索要未发生借款行为期间的利息等都是不符合法律规定的,借款人可以拒绝支付部分借款,维护自己的合法权益。”施永宝表示。